年会費有料のクレジットカード、奥さんの分は家族カードにしてある鈴木です。

クレジットカードを作る時に「家族カードを申込む」という項目があるものもありますが、家族カードって何だろう?と思う方もいるのではないでしょうか?

家族カードとは、クレジットカードの契約者本人の家族が、契約者本人と同じクレジットカードを追加で発行できるクレジットカードのことです。

請求は本契約者にまとめて行われます。

例えば結婚して奥さんが専業主婦だった場合、新規でクレジットカードを作るのは少し難しいのですが、クレジットカード契約者本人の夫の信用で奥さん向けにクレジットカードを発行することが出来ます。

単に働いてない、定期的な収入が無い人向けのためのクレジットカードではなく、節約をする上でとても重要です。

家族カードのメリット・デメリット、どうして節約になるのか、詳しく説明していきます。

家族カードを申請出来る家族の範囲

家族カードは契約者本人の家族にたいして作れるクレジットカードです。

では家族とは何かと言えば生計を同一にする人となります。

生計を同一にする人が申し込める

家族カードを申し込める家族の範囲はどこからどこまでか?となりますが、基本的には配偶者・両親・子供となっています。

ほとんどのクレジットカード会社の説明だと下記のようになっています。

本会員と生計を同一にする配偶者・親・子供(高校生をのぞく18歳以上)

「生計を同一にする」の解釈は2種類あります。

- 一緒に暮らしており家計を共にしている(お財布を共有している人数)

- 一緒に暮らしてなくても仕送りをしている(結果としてお財布を共有している人数)

では具体的にこの場合はどうなる?ということを説明していきます。

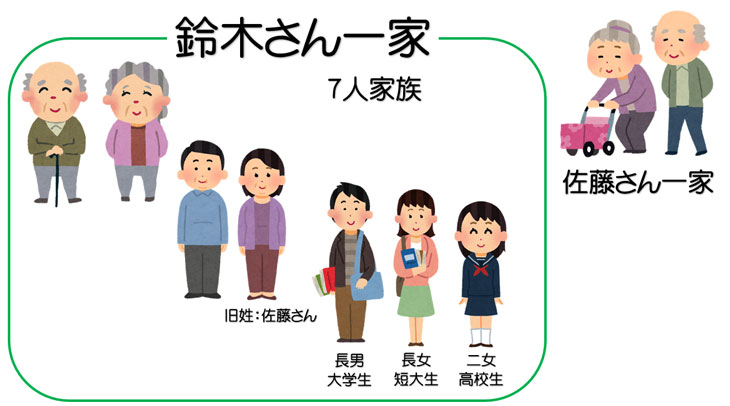

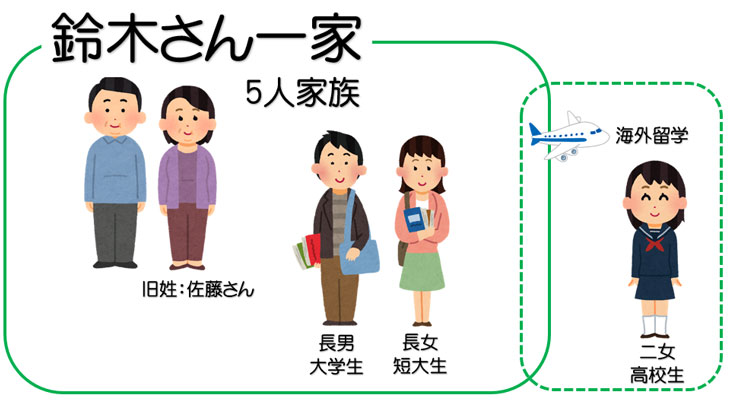

鈴木さん(52歳・男性)が家族カードを作ろうとした場合です。

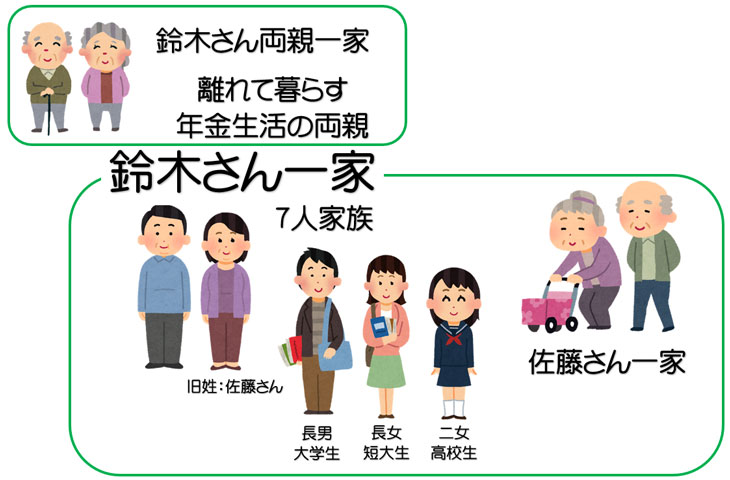

上記の図で言えば「鈴木さん一家」の外に奥さんのご両親(佐藤さん一家)がいますが、仕送りをしていないのであれば、同一の生計ということにはなりません。

続いて鈴木さん一家だけど夫の鈴木さんの両親は離れて暮らしていて、奥さんの両親と一緒に暮らしている場合は、奥さんの両親も生計を一緒にする人になります。

ただし上記の図の中で「二女」は高校生であるため、基本的には家族カードを申込むことが出来ません。

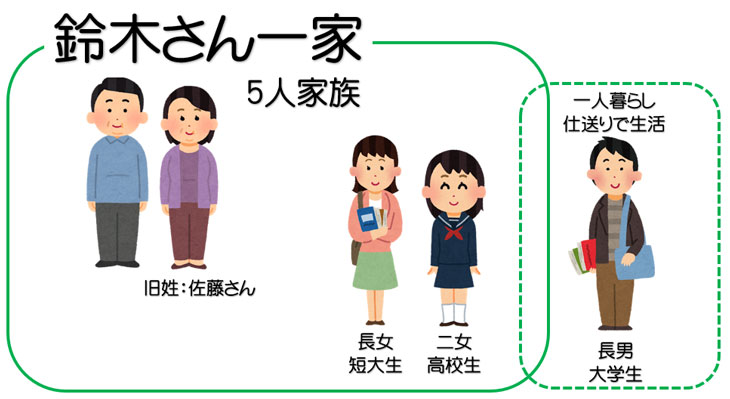

続いて長男が大学生で一人暮らしをしているけど仕送りで生活しているのであれば、生計を同一にしていると考えられます。

なお二女(高校生)が海外留学に中長期で行く場合は特例で家族カードを申し込める場合があります。

同一生計でも家族カードが申し込めない場合

同一の生計でも家族カードが申し込めない場合があります。

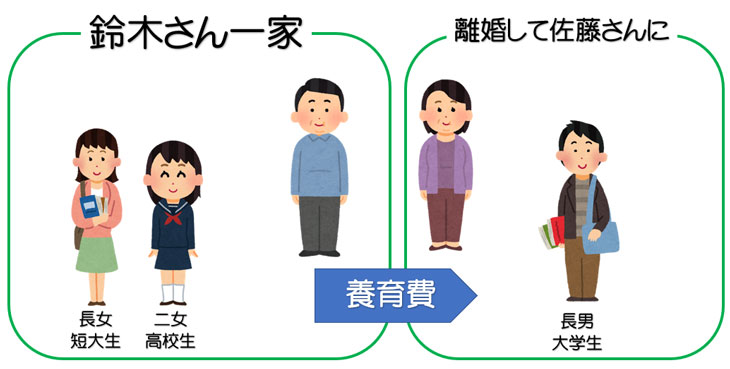

奥さんのご両親は名字が「佐藤」でクレジットカードの本契約者が「鈴木さん」だと名字が異なるため、申し込めないクレジットカードもあります。

申し込めるクレジットカードと申し込めないクレジットカードが存在するので注意が必要です。

仮に離婚していて長男と名字が違う場合、養育費を支払っているのであれば、元妻は生計を同一にしていないので申込むのは難しいのですが、長男には養育費としてお金を出しているのであれば生計を一緒にしているとも言えるのですが、名字が異なるため、申し込めるクレジットカードと申し込めないクレジットカードが存在します。

なお、家族カードに関して最も規約が緩いとされているのがAmerican Expressだと言われています。

家族カードのメリット

家族カードには様々なメリットがあります。

具体的には下記のようなメリットがあります。

- 年会費有料のクレジットカードであれば年会費を安く出来る

- ポイントを集約出来る

- 自分名義のカードが持てる

- 支払いの管理が簡単になる

- 家族カードでも付帯サービスは基本的に同じ

年会費有料のクレジットカードであれば年会費を安く出来る

年会費のかかるクレジットカードの場合、家族カードにすると安くすることが出来ます。

年会費が1万円のクレジットカードを家族3人がそれぞれ所有した場合の年会費は3万円です。

しかし家族カードになると年会費が半額になる場合もあり、家族カードにすれば年会費が節約できます。

例えば人気の「三井住友カード ゴールド」は年会費11000円です。

しかし家族カードになると

・1人目:年会費無料

・2人目:1100円

となって非常にお得です。

ポイントを集約出来る

クレジットカードを使う理由にポイント還元があるという方も多いですよね。

しかしポイントが使えるまで貯めるのが割と大変だったりすることも。

例えば日本人の5人に1人は持っていると言われるイオンカードは、1000ポイント貯めないと使えませんが、中々貯まらないという問題も。

家族カードの場合、ポイントは本契約している方に集約されるため、ポイントが分散することなく早く貯まります。

自分名義のカードが持てる

以前、イオンで勤めていた時、女性のお客さんが支払いの時に

「主人のクレジットカードですけど良いですか?」と聞かれる方がいました。

こういう時、ほとんどの小売店では構いませんよって答えるのですが、本当はコレ、いけない事です。

小売店にしてみれば売上を上げたいために良いと言ってしまう事があるのですが、もしカード会社にバレてしまうとクレジットカードが使えなくなる可能性も0ではありません。

小売店にしてみれば滅多にありませんがクレジットカードでの決済が出来ないようにされてしまうこともあります。

実際に僕が働いていた店では

「すいません、クレジットカードの場合ご本人様しかお使いになれませんので」と断っていました。もっとも、そう答えるとクレームになる事もあるのですが。

また10万円を超えるクレジットカード支払いだと今でもクレジットカード使用の控えにサインをもらうことはあります。

店側はクレジットカード裏面のサインと店側の控えにしてもらうサインを見比べて極端な違いが無いか本当は確認をしないといけません。

また、カードの裏面に名前の記載が無い場合は書いてもらうようにお願いをしないといけません。

つまりクレジットカードが本人のものであるかどうかの確認をサインをしてもらう事で行っている訳です。

もちろん、そんなもの確実でも何でも無いのですが多少の予防線ははれる事にはなっています。

日本のクレジットカードの場合、漢字でカードに記載があって、サインの時に漢字で書いてもらうようにすれば、偽造カードや盗んだクレジットカードの場合は漢字を間違えて書く可能性もあるので、偽造カード防止にも出来るのにな~と当時考えていたものです。

サインをしてもらうまではカードを返さないようにすればカードに書かれている名前をサインする側は見れませんからね。

つまり、カード裏面の名義とサインは同一にならないといけないけど、それが異なる場合は、店側にしてみればクレジットカードを使わせる訳にはいきません。

だから、自分名義のクレジットカードが持てない場合でも、家族カードであればほぼ持てるので、気軽にクレジットカードを使うためにも家族カードを作ること自体にメリットがあります。

支払いの管理が簡単になる

最近はfreeeやマネーフォワード等のクラウド会計を使って確定申告をされている方も多いと思います。

その際にクレジットカードの枚数が増えれば増えるだけ面倒になります。

クラウド会計を使ってないにせよ、クレジットカードの明細をダウンロードして家計簿をつけている場合も、クレジットカードの枚数が増えれば面倒になります。

家族カード1枚にまとめれば手間が減って支払いの管理が簡単になります。

家族カードでも付帯サービスは基本的に同じ

夫婦2人で飛行機に乗って旅行に。

でも旦那さんはクレジットカードのゴールドカードを持っているけど奥さんは持ってない場合、空港ラウンジを無料で使えない場合も。

多くのゴールドカードは空港のカードラウンジと呼ばれるところを無料で使うことが出来るのですが、旦那さんがゴールドカードを持っているのなら、奥さんの分の家族カードを作ってもらえば、奥さんもゴールドカードを持てて、空港のラウンジを無料で使えるようになります。

他にもクレジットカードには付帯サービスと言って、旅行傷害保険がついていたりするのですが、家族カードも基本的には同じ付帯サービスがついてくるので、お得で安心です。

留学している子供への仕送りをカードにすることで安く出来る

お子さんが留学しているため、月に1度くらい海外送金をされているご家庭もあるでしょう。

でも海外送金って意外と高いんですよね。

金額によってはクレジットカードでキャッシングをしてもらった方が安いこともあります。

もちろんリボルビング払いにすると大変な金利がついてしまいますが、1回払いならタイミングにもよりますが、日本円にして10万円くらいで2000円も金利がかかりません。

海外送金だと大手銀行であれば3000~7000円くらいかかるので、家族カードにしてキャッシングを海外でしてもらうという手もあります。

家族カードのデメリット

家族カードにもデメリットがあります。例えば下記のことが挙げられます。

- 明細で購入したものがバレる

- 限度額は増えない

- 新規申込みによる特典が発生しない・減額される

明細で購入したものがバレる

家族カードの明細は本契約者の明細書にまとめられます。

そのため、家族カードで誰が何を購入したのかわかってしまいます。

年頃のお子さんがちょっとHなものを購入したくらいなら笑い話で済みますが、ちょっとHなホテルに宿泊したことがバレてしまったら・・・

もっとも、何を購入しているかバレるからこそ、変なものが購入出来ない、余分なものが購入出来ないという牽制にはなりますので、考え方によってはメリットとなります。

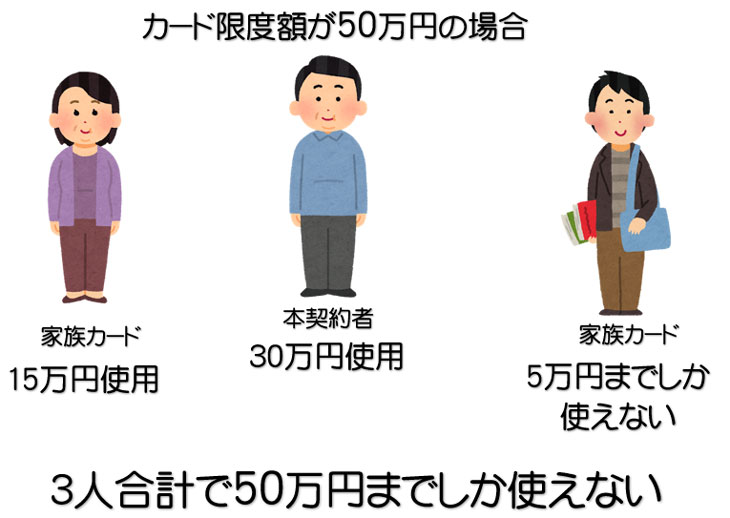

限度額は増えない

家族カードを作ったからといってカード限度額は増えません。

例えば元々50万円までの限度額のクレジットカードで家族カードを3枚作っても、限度額は50万円のままなので、1人辺りの使える金額が減ってしまいます。

なお今まで滞納が無かったり、ある程度長い期間カードを使っていたのであれば、家族カードを作ったタイミングで限度額の増額をお願いするということも可能です。

新規申込みによる特典が発生しない・減額される

クレジットカードによっては新規申し込みで5000ポイントプレゼント等のキャンペーンを行っています。有名なのは楽天カードですよね。

しかし家族カードを新規で申し込んでもキャンペーンの対象外だったりもらえるポイント数が減額されたりします。

最近は主婦でも学生(大学生・専門学校生)でもクレジットカードは申し込めるので、キャンペーンによるポイントプレゼントの恩恵を受けたいのであれば、個別に申し込んだ方がお得になります。

家族カードの選び方

家族カードを選ぶ場合、ポイントは3つです。

- 年会費のかかるクレジットカードの場合、いくら安くなるか考える

- 付帯サービスで考える

- ポイント還元率で考える

年会費のかかるクレジットカードの場合、いくら安くなるか考える

年会費のかかるクレジットカードを使っているのであれば、家族カードを使うことでいくら安くなるかで考えることが大切です。

家族カードのメリットでもある年会費の削減を考えることが大切です。

付帯サービスで考える

クレジットカードには、旅行傷害保険・空港ラウンジ無料使用・お買物保険等の付帯サービスがついています。

例えばイオンカードは年会費無料のクレジットカードですが、お買物保険は年会費有料のクレジットカード以上の特典がついています。

付帯サービスを比べてクレジットカードを選ぶという人もいるので、家族で使える便利な付帯サービスを持つクレジットカードを選ぶのもおすすめです。

地方で車での移動が当たり前な地域なら、ロードサービスが充実したクレジットカードを選ぶという考え方もあります。

ポイント還元率で考える

家族カードのメリットであるポイントの集約で家族カードを選ぶのならポイント還元率の高いクレジットカードで選ぶこともおすすめです。

最低でもショッピングでポイント還元率1%以上のクレジットカードを選ぶことをおすすめします。

家族カードのQ&A

家族カードに関してよくある質問に答えていきます。

家族カードの審査の難易度は?

クレジットカードに審査はつきもの、家族カードにも当然審査は行われます。

ただ既に持っているクレジットカードに家族カードを追加するのであれば、ほぼ審査は通ります。

ただし過去に滞納を何回もしていたり、キャッシングを多く利用していると審査が通らないこともあります。

普通に1回払いとか2回払い、たまにボーナス一括払いで、過去に滞納をしたことがほとんど無ければ無審査に近い状態で家族カードを発行してくれるところがほとんどです。

家族カードを申し込んで発行されるまでの期間は?

クレジットカード会社によって様々ですが、審査を1日で終えて翌日には発行して自宅に届くのが申し込んで3日後くらいのところがあります。

ただ一般的には10日~2週間くらいが一般的です。

クレジットカード自体を即日発行してくれるところは少なくありませんが、家族カードまで即日発行してくれるところはありません。

大学生・専門学校生の子供の場合、家族カードが良いのか?

クレジットカードは高校生を除く18歳以上なら作ることが出来ます。

だから大学生や専門学校生になったお子さんに家族カードを作るか、お子さんが本契約者となるクレジットカードを持たせるのか、どちらが良いのか悩む親御さんもいるでしょう。

結論から言えば、どちらでも構いません。

ただし大学や専門学校を卒業した後は家族カードではなく、お子さん本人が本契約者となるクレジットカードを作ることをおすすめします。

クレジットカードには「クレジットヒストリー」というものがあります。

クレジットヒストリー(略してクレヒス)は、クレジットカードやローンの利用履歴のことで、クレジットカード会社や消費者金融、銀行といった金融機関が加盟している信用情報機関に記録された情報です。

信用情報機関に記録された情報は、信用情報機関に加盟している金融機関に共有されます。

基本的にお子さんよりも親御さんの方が早く亡くなります。クレジットカードの本契約者の親御さんが亡くなった場合、基本的には家族カードは使えなくなります。

もしこの時にお子さんの年齢が30歳を超えていたら、新規でクレジットカードを作るのが少し難しくなります。

それはお子さんにクレヒスが無いからです。つまり信用するかどうかの情報が0だから。

お子さんのことを考えたら、社会人になったらお子さん自身が本契約者となるクレジットカードを作っておくことをおすすめします。

すべてのクレジットカードで家族カードは発行可能?

家族カードを発行していないクレジットカードもあります。

過去には発行していたけど、現在は家族カードを発行していないクレジットカードもあります。

例えば家族カードの発行枚数が多いイオンカード、専業主婦の方が持っていることも多いのですが、イオンカードの中でも交通系電子マネーと一体化したイオンカードは家族カードを発行していません。

イオンSuicaカード・イオンカードKitaca・イオンSUGOCAカードは契約者本人のみが契約出来るクレジットカードです。

家族カードの発行枚数の上限はある?

家族カードの発行枚数の上限はカード会社によって異なります。

オリコカードやイオンカードであれば家族カードは最大3枚までと公式に発表をしていますが、三井住友カードやJCB等、多くのクレジットカード会社は上限枚数を公表していません。

もっとも審査をして必要に応じて家族カードを発行するのですから、枚数を多くしたいのであれば、それ相応のクレヒスや年収も必要となるので、クレヒスや年収から勘案して発行する家族カードの上限を契約者によって決めているとも考えられます。

家族カードでもETCカードは発行出来る?

基本的にETCカードは家族カードでも発行出来ます。

クレジットカード1枚に対してETCカードは1枚までというのがルールなので、ETCカードを複数持ちたいために家族カードを作って、家族カードでETCカードを発行しているという方も過去には多くいました。

家族カードの方が特典が多いクレジットカードはある?

家族カードの特典は本契約者と同じか若干劣るというのが一般的ですが、イオンカードでは家族カードの方で特典が先につく場合もあります。

イオンカードは55歳以上になると15日もイオンやマックスバリュで5%OFFになる特典がつきます。

例えば本契約者の年齢が52歳、家族カードの方の年齢が55歳であれば、本契約者は52歳なので15日に5%OFFになる特典はありませんが、家族カードの55歳の方は15日に5%OFFとなる特典がつきます。

我が家は姉さん女房なので、イオンカードの55歳以上の特典は奥さんの方が早くつきます。

以上、家族カードについてでした。

コメント